En la vida financiera de cualquier persona, las deudas son casi inevitables. Pueden ser una herramienta poderosa para alcanzar objetivos importantes como comprar una casa o financiar estudios, pero también pueden convertirse en una carga si no se manejan adecuadamente. En Chile, el endeudamiento de los hogares sigue siendo elevado: según el Banco Central de Chile (2025), el 74% de los hogares tienen algún tipo de deuda, siendo las más comunes las de consumo y tarjetas de crédito.

Este artículo te ofrece una guía completa sobre las deudas personales en Chile, sus tipos, riesgos, ventajas y cómo administrarlas inteligentemente.

¿Qué son las deudas?

Una deuda es una obligación financiera adquirida cuando una persona o entidad recibe dinero, bienes o servicios y se compromete a pagarlos en un plazo determinado, generalmente con intereses.

Características clave:

- Capital: Es el monto original prestado.

- Interés: Es el costo de pedir dinero prestado, expresado como porcentaje.

- Plazo: Tiempo para pagar la deuda.

- Cuotas: Pagos periódicos acordados.

Tipos de deudas personales

1. Deuda de consumo

- Para financiar bienes y servicios (electrodomésticos, vacaciones, etc.)

- Generalmente se accede mediante créditos de consumo o tarjetas

- Interés promedio (2025): entre 22% y 35% anual

2. Deuda hipotecaria

- Utilizada para la compra de una vivienda

- Plazos largos (10 a 30 años)

- Interés promedio (2025): UF + 4.2% anual

- Se considera deuda buena si se paga responsablemente

3. Deuda automotriz

- Para la compra de vehículos

- Interés promedio: 14% a 20% anual

- Rápida depreciación del activo adquirido

4. Deuda estudiantil

- Financia estudios técnicos o universitarios

- Créditos como el CAE (Crédito con Aval del Estado)

- Interés: 2% a 6%

- Plazos largos (hasta 20 años)

5. Deudas rotativas (tarjetas y líneas de crédito)

- Flexibilidad de pago

- Interés muy alto si no se paga el total del saldo

- Interés promedio (tarjetas de crédito, 2025): hasta 45% anual

- Líneas de crédito bancarias: entre 30% y 38% anual

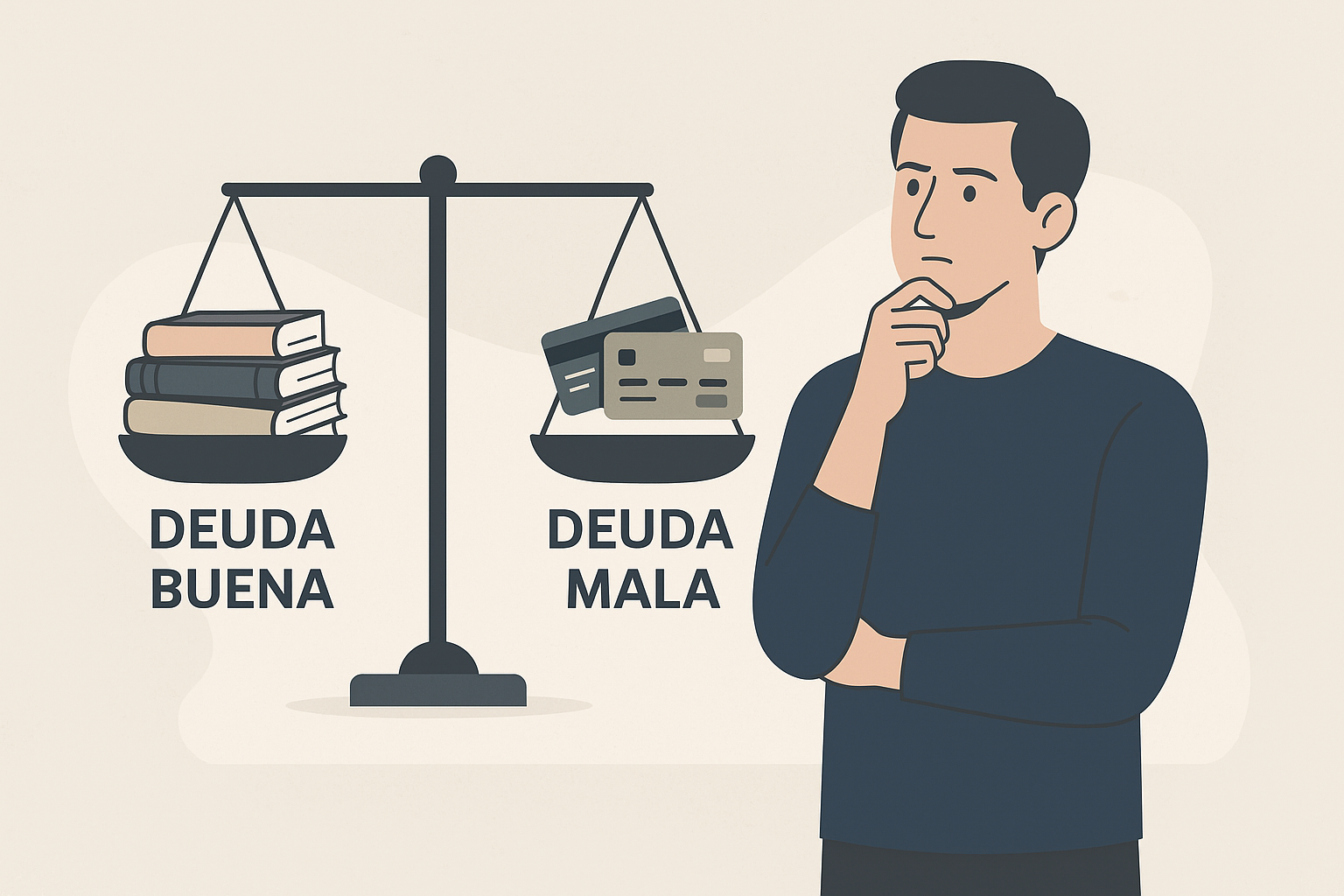

Deudas buenas vs. deudas malas

✅ Deuda buena:

- Genera un beneficio o aumento de patrimonio

- Ejemplos: préstamo para estudios, crédito hipotecario

- Baja tasa de interés y alta rentabilidad futura

❌ Deuda mala:

- Financia bienes que se deprecian o no producen retorno

- Ejemplos: créditos para vacaciones, ropa, restaurantes

- Altos intereses, sin retorno económico

Deudas en tarjetas de crédito y líneas de crédito

Tarjetas de crédito

- Uso flexible, acceso a promociones y cuotas

- Riesgo: pago mínimo perpetúa la deuda

- Tasa de interés promedio: 39% a 45% anual en 2025

- Costo total del crédito (CTC) puede superar el doble del valor original

Líneas de crédito

- Asociadas a cuentas corrientes

- Se activa cuando no tienes saldo

- Interés: 30% a 38% anual promedio

- Comúnmente usada como fondo de emergencia (no recomendado)

El impacto del sobreendeudamiento

Consecuencias:

- Problemas de salud mental (estrés financiero)

- Reporte en DICOM (afecta historial crediticio)

- Embargos y demandas judiciales

- Restricción al acceso de crédito futuro

Según la CMF (Comisión para el Mercado Financiero), más del 40% de los deudores formales en Chile destinan más del 50% de su ingreso al pago de deudas. Esto es insostenible.

Estrategias para pagar deudas de forma efectiva

1. Avalúa tu situación

Haz una lista de todas tus deudas con:

- Monto adeudado

- Tasa de interés

- Plazo restante

- Cuota mensual

2. Usa el método bola de nieve

- Paga primero la deuda más pequeña

- Luego la siguiente, sumando lo que pagabas antes

- Genera motivación psicológica

3. Usa el método avalancha

- Paga primero la deuda con mayor interés

- Reduces el costo total de tu deuda

4. Renegocia condiciones

- Solicita repactaciones o consolidación

- Bancos ofrecen mejores condiciones a deudores organizados

5. Evita el uso de nuevas deudas

- No uses nuevas tarjetas ni líneas de crédito

- Prioriza liquidez y ahorro

Recomendaciones finales para manejar tus deudas en Chile

- Compara siempre el CAE (Carga Anual Equivalente) antes de tomar un crédito

- Usa herramientas de simulación de la CMF o SERNAC Financiero

- Establece un fondo de emergencia (3 a 6 meses de gastos)

- No tomes deudas para mantener apariencias

- Invierte en educación financiera

La deuda no es tu enemiga, pero debes dominarla

No todas las deudas son malas. Lo importante es entenderlas, planificarlas y mantenerlas bajo control. En Chile 2025, con tasas elevadas y un mercado altamente competitivo, informarte es la mejor herramienta para evitar caer en un espiral de sobreendeudamiento.

Si ya tienes deudas, el mejor momento para ordenarte es hoy. Y si no tienes, usa esa libertad para construir una vida financiera saludable.